KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN SYARIAH

KERANGKA

DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN SYARIAH (KDPPLKS)

KDPPLKS ini disahkan

pada tanggal 27 Juni 2007 oleh Dewan Standar Akuntansi Keuangan (DSAK). Kerangka

dasar ini menerangkan konsep dasar dari penyusunan dan penyajian laporan keuangan

bagi para penggunanya. Transasi syariah ini berdasarkan dari prinsip syariah.

Tujuannya sebagai acuan bagi:

a) Penyusunan

standar akuntansi keuangan syariah, dalam pelaksanaan tugasnya.

b) Penyusunan

laporan keuangan, untuk mengatasi masalah akuntansi syariah yang belum diatur

dalam stansan akuntansi keuangan syariah.

c) Auditor

dalam memberikan pendapatnya apakah laporan keuangan yang disusun sudah sesuai

dengan prinsip akuntansi syariah pada umumnya atau belum.

d) Para

pemakai laporan keuangan, dalam menafsirkan informasi yang disajikan dalam

laporan keuangan yang disusun sesuai dengan standar akuntansi syariah.

Ruang

Lingkup dari KDPPLKS ini akan membahas tujuan dari laporan keuangan,

karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan

dan definisi, pengakuan dan pengukuran unsur-unsur yang membentuk laporan

keuangan.

Pemakai dan Kebutuhan Informasi,

meliputi:

a). Investor. informasi ini untuk membantu menentukan apakah harus

membeli, menahan/menjual investasi tersebut. Pemegang saham juga tertarik pada

informasi yang memungkinkan mereka untuk menilai entitas syariah untuk membayar

deviden.

b) Pemberi

dana qard, informasi ini yang akan memungkinkan mereka untuk memutuskan

apakah dana qardh dapat dibayar

padasaat jatuh tempo.

c) Pemilik

dana Syirkah temporer, informasi ini

untuk mengambil keputusan investasi dengan tingkat keuntungan yang bersaing dan

aman.

d) Pemilik dana titipan, informasi

ini memungkinkan mereka untuk memutuskan apakah dana titipan dapat diambil

setiap saat.

e) Pembayar dan penerima zakat, infaq, sedekah dan wakaf, informasi ini mengenai sumber dan

penyaluran dana tersebut.

f) Pengawas Syariah, informasi ini berguna untuk mengetahui apakah

pengelola entitas syariah sudah patuh akan prinsip syariah

g) Karyawan, Informasi ini untuk meniai kemampuan entitas syariah

dalam memberikan balas jasa, manfaat pension dan kesempatan kerja.

h) Pemasok dan mitra usaha lainnya, informasi ini berguna untuk

memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

i) Pelanggan, informasi ini bekaitan dengan kelangsungan hidup entitas

syariah.

j) Pemerintah, informasi ini untuk mengatur aktivitas entitas syariah,

menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistic

pendapatan nasional dan lainnya.

k) Masyarakat, informasi ini dapat mempengaruhi anggota masyarakat dalam

berbagai cara, misalnya, entitas syariah dapat memberikan kontribusi pada

perekonomian, laporan keuangan ini juga dapat membantu masyarakat dengan

menyediakan informasi perrkembangan entitas syariah makmur atau tidak serta

memberikan aktivitasnya.

Asas Transaksi Syariah

a)

Persaudaraan (ukhuwah), transaksi syraiah menjunjung tinggi nilai kebersamaan

dalam memperoleh manfaat sehingga seseorang tidak boleh mendapatkan keuntungan

di atas kerugian orang lain. Ukhuwah dalam transaksi syariah harus saling

memahami, tolong menolong, saling menjamin.

b)

Keandalan

(adalah),

c)

Kemaslatan

(maslahah), transaksi syariah

dianggap bermaslahat jika tujuan ketetapan syariah (maqasid syariah) dijaga, berupa :

-

akidah, keinmanan dan ketakwaan (dien)

-

akal (‘aql)

-

keturunan (nas)

-

jiwa

dan keselamatan (nafs)

-

harta beda (mal)

d) Keseimbangan

(tawazun), aspek ini tidak hanya menekankan dan

maaksimalisasi keuntungan perusahaan dan shareholder.

Tetapi pada semua yang dapat merasakan manfaat adanya suatu kegiatan

ekonomi.

e) Unversalisme

(syumuliyah), kenyataannya dapat

dilakukan oleh,dengan dan untuk semua pihak berkepentingan tanpa membedakan

susku, agama, ras dan golongan.

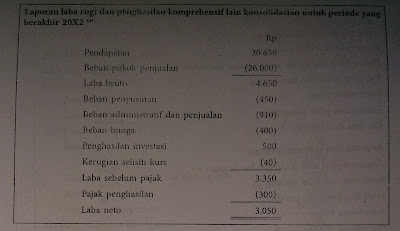

Tujuan Laporan Keuangan

Untuk

menyediakan informasi yang menyengkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah pemakai

dalam mengambil suatu keputusan ekonomi. Untuk mencapai tujuan, laporan

keuangan disusun atas dasar akrual. Perhitungan pendapatan untuk tujuan

pembagian hasil usaha menggunakan dasar kas. Dasar prinsip pembagian hasil

usaha berdasarkan bagi hasil, pendapatan / hasil yang dimaksu adalah keuntungan

bruto (gross profit).

Karakteristik Kualitatif Laporan

Keuangan

1.

Dapat Dipahami

2.

Relevan

3.

Materialistis

4.

Keandalan

5.

Dapat dibandingkan

6.

Penyajian wajar

UNSUR

–UNSUR LAPORAN KEUANGAN

a)

Komponen laporan keuangan yang

mencerminkan kegiatan komersial

-

Laporan posisi keuangan

-

Laporan laba rugi

-

Laporan arus kas

-

Laporan perubahan ekuitas

b)

Komponen laporan keuangan yang

mencerminkan kegiatan sosial

-

Laporan sumber dan penggunaan dana zakat

-

Laporan sumber dan penggunaan dana

kebajikan

c) Komponen

laporankeuangan lainnya yang mencerminkan kegiatan dan tanggung jawab khusus

entitas syariah tersebut.

Posisi Keuangan

ü

Aset , adalah sumber daya yang dikuasia

oleh entitas syariah sebagai akibat dari peristiwa masa lalu dari mana manfaat

ekonomi dimasa depan dapat diharapkan akan diperoleh entitas syariah.

ü

Kewajiban, merupakan hutang entitas

syariah masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya

diharapkan mengakibatkan arus keluar dari sumber daya entitas syariah yang

mengandung manfaat ekonomi

ü

Dana syirkah temporer adalah dana yang

diterima sebagai investasi dengan jangka waktu tertentu dari individu dan pihka

lainnya dimana entitas syariah mempunyai hak untuk mengelola dan

menginvestasikan dana tersebut dengan pembagian hasil investasi berdasarkan

kesepakatan.

ü Ekuitas

adalah hak residual atas asset entitas syariah setelah dikurangi semua

kewajiban dan dana syirkah temporer.

Yang membedakan

dari konvensional dari syariah ini ada “Hak Pihak Ketiga atas Bagi Hasil”

Hak

pihak ketiga atas bagi hasil dana syrikah

temporer adalah bagian bagi hasil pemilik dana atas keuntungan dan kerugian

hasil investasi bersama entitas syariah dalam suatu periode laporan keuangan.

Komentar

Posting Komentar