PENERAPAN PSAK 4 & 65

Assalamualaikum wr wb

LAPORAN KEUANGAN

TERSENDIRI (PSAK 4)

PSAK

4

Amandemen

PSAK 4 tentang Metode Ekuitas dalam

Laporan Keuangan Tersendiri mengadopsi Amandemen IAS 27 EquityMethod in Sparate Financial Statements

efektif per 1 Januari 2016 dan

disahkan oleh DSAK IAI pada tanggal 18 November 2015. Amandemen ini memperkenankan

entitas untuk menggunakan metode ekuitas untuk mencatat investasi pada entitas

anak, ventura bersama, dan entitas asosiasi dalam laporan keuangan interimnya.

PSAK 4 ini merevisi PSAK 4 tentang Laporan Keuangan Konsolidasi dan Laporan

Keuangan Tersendiri yang telah diterbitkan pada tanggall 22 Desember 2009.

PENGANTAR PENYESUAIAN

Dewan

Standar Akuntansi Keuangan telah mengesahkan penyesuangan atas PSAK 2 tentang

Laporan Arus Kas pada tanggal 27 Agustus 2014.

PENGANTAR AMANDEMEN

Amandemen

PSAK 4: Laporan Keuangan Tersendiri tentang

Metode Ekuitas dalam Laporan Keuangan

Tersendiri telah disahkan oleh Dewan Standar Akuntansi Keuangan pada

tanggal 18 November 2015.

Tujuan

Pernyataan

ini bertujuan untuk mengatur persyaratan akuntansi untyk investasi pada entitas

anak, ventura bersama, dan entitas asosiasi ketika entitas induk menyajikan

laporan keuangan tersendiri sebagai informasi itambahan.

Pernyataan

ini diterapkan pada entitas induk yang menyajikan laporan keuangan tersendiri

dalam mencatat investasi pada entitas anak, ventura bersama, entitas asosiasi.

Laporan keuangan

konsolidasian adalah laporan keuangan suatu kelompok

usaha yang didalamnya asset, liabilitas,

ekuitas, penghasilan, beban dan arus kas entitas induk dan entitas anaknya

sidajikan sebagai suatu entitas ekonomi tunggal.

Laporan keuangan

tersendiri adalah laporan keuangan yang disajikan

oleh entitas tersebut dapat memilih untuk, sebagimana yang dipersyaratan dalam

pernyataan ini, mencatat investasinya pada entitas anak, entitas asosiasi dan

ventura bersama pada biaya perolehan.

PENYUSUNAN LAPORAN KEUANGAN

TERSENDIRI

Laporan

keuangan tersendiri disusun sesuai dengan SAK yang berlaku, kecuali jika

entitas induk menyususn laporan keuangan tersendiri, maka entitas induk

tersebut mencatat investasi pada entitas anak, ventura bersama, dan entitas

asosiasi pada biaya perolehan, sesuai PSAK 55 Instrumen Keuangan tentang Pengakuan

dan Pengukuran atau menggunakan metode ekuitas sebagaimana dideskripsikan dalam

PSAK 15: Investasi pada Entitas Asosiasi dan Ventura Bersama.

TANGGAL EFEKTIF DAN KETENTUAN

TRANSISI

Entitas

menerapkan paragraph tersebut untuk periode tahun buku yang dimulai pada atau

setelah tanggal 1 Januari 2016 secara retrospektif sesuai dengan PSAK 25:

Kebijakan Akuntansi Peubahan Estimasi Akuntansi dan Kesalahan

Contoh Laporan keuangan tersendiri pada PT. Bali Towerindo Sentra Tbk.

Laporan Posisi Keuangan

Laporan Perubahan Ekuitas

Laporan Arus Kas

LAPORAN

KEUANGAN KONSOLIDASI (PSAK 65)

Riwayat

PSAK

65 (2013): Laporan Keuangan Konsolidasi mengadopsi IFRS 10 Consolidated

Financial Statements per 1 Januari 2013 dan disahkan oleh Dewan Standar

Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) pada tanggal 19 Desember

2013. Contoh yang diadopsi dari IFRS 10 Consolidated

Financial Statements. Penerapan contoh tersebut perlu memperhatikan

kesesuaian dengan praktik di Indonesia.

Penyesuaian

PSAK 65 (2014): Mengadopsi IFRS 10 Efeketif per 1 Januari 2014 dan disahkan

oleh DSAK IAI pada tanggal 27 Agustus 2014

Pernuyataan

ini bertujuan untuk menetapkan prinsip penyususnandan penyajian laporan

keuangan konsolidasian ketika entitas mengendalikan satu atau lebih entitas

lain.

Pencapaian Tujuan

a. Mensyaratkan

entitas induk yang mengendalikan satu/lebih entitas lain untuk menyajikan

laporan keuangan konsolidasi.

b. Mendefinisikan

prinsip pengendalian dan menetapkan pengendalian sebagai dasar konsolidasi.

c. Menetapkan

bagaimana cara menerapkan prinsip pengendalian.

d. Menetapkan

persyaratan akuntansi untuk penyusunan laporan keuangan konsolidasian dan mendefinisikan

entitas investasi.

e. menetapkan

pengecualian untuk mengonsolidasikan entitas anak tertentu dari entitas

investasi.

Ilustrasi

PT.

Anngelia membeli seluruh kepemilikan saham di PT. Zafira sengan harga CU20,000,

pada tanggal tersebut ekuitas PT, Zafira tersendiri dari:

-Saham

CU5,000

-Saldo

laba CU6,000

Saham

dan saldo laba dieleminasi dengan harga perolehan investasi, selisihnya akan

dicatat sebagai goodwill.

Harga

perolehan dikurangi: 20,000

Net

asset PT. Zafira Saham 5,000

Saldo Laba 6,000

11,000

Goodwill 9,000

Contoh Laporan keuangan Konsolidasi pada PT. Bali Towerindo Sentra Tbk.

Laporan Posisi Keuangan

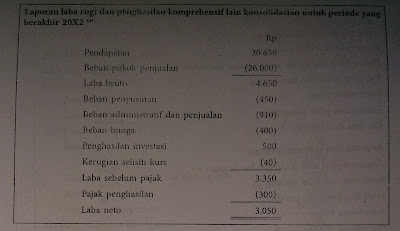

Laporan Laba Rugi

Laporan Perubahan Ekuitas

Laporan Arus Kas

Laporan Catatan Atas Laporan Keuangan

Wassalamu'alaikum wr wb

{kind=link}

Komentar

Posting Komentar