Penyajian Laporan Keuangan PSAK 01, Bagian 2

Berikut bagian 2 Penyajian Lapporan Keuangan pada PSAK 01

Catatan

atas laporan keuangan berisi tentang informasi atas apa yang disajikan dalam

laporan posisi keuangan, laporan laba rugi,dan penghasilan komprehensif lain,

laporan perubahan ekuitas dan laporan arus kas. Laporan keuangan adalah laporan

yang diintensikan untuk memenuhi kebutuhan pengguna yang tidak dalam posisi

dapat diminta laporan keuangan khusus untuk memenuhi kebutuhan informasi

pengguna tersebut. Material kelalaian untuk mencantumkan dalam mencatat pos-pos

laporan keuangan adalah matrial.

Materialitis bergantung pada ukuran

dan sifat dari kelalaian untuk mencantumkan atau kesalahan dalam mencatat

tersebut dengan memperhatikan keadaan. Pemilik adalah pemegang instrument yang

diklasifikasi sebagai ekuitas. Penghasilan komprehensif lain berisi pos-pos

penghasilan dan beban yang tidak diakui dalam laba rugi. Komponen penghasilan

komprehensif lain mencakup:

a.

Perubahan

dalam surplus revaluasi ( PSAK 16 dan PSAK 19).

b.

Pengukuran

kembali program imbalan pasti (PSAK 24).

c.

Keuntungan

dan kerugian yang timbul dari penjabaran laporan keuangan dari kegiatan usaha

luar negeri (PSAK 10)

d.

Keuntungan

dan kerugian dari pengukuran kembali asset keuangan sebagai tersedia untuk

dijual (PSAK 55).

e.

Bagian

efektif dari keuntungan dan kerugian

instrument lindung nilai dalam rangka lindung nilai arus kas ( PSAK 55)

Penyesuaian

reklasifikasi adalah jumlah yang direklasifikasi ke laba rugi periode berjalan

yang sebelumnya diakui dalam penghasilan komprehensif lain pada periode

berjalan atau sebelumnya. Standar Akuntansi Keuangan adalah pernyataan dan interpretasi

yang diterbitkan oleh Dewan Standar Ikatan Akuntansi Indonesia dan Dewan

Standar Akuntansi Syariah Ikatan Akuntan Indonesia serta peraturan regulator

pasar modal untuk entitas yang berada dalam pengawasannya. Tidak praktis, jika

entitas tidak dapat menerapkannya setelah melakukan segala upaya yang rasional.

Total penghasilan komprehensif adalah perubahan ekuitas salama satu periode

yang dihasilkan dari transaksi dan peristiwa lain, selain perubahan yang

dohasilkan dari transaksi dengan pemilik dalam kapasitasnya sebagai pemiliknya.

Total penghasilan komprehensif terdiri dari komponen “ Laba Rugi “ dan “

Penghasilan Komprehensif Lain’

Walaupun demikian pernyataan ini menggunakan

istilah “ Penghasilan Komprehensif Lain “ , ‘ Laba Rugi “ dan “ Total

Penghasilan Komprehensif “, entitas dapat menggunakan isrilah lain untuk

menjelaskan jumlah-jumlah terserbut sepanjang maksudnya jelas. Contohnya,

entitas dapat menggunakan istilah “Penghasilan Neto” untuk mendeskripsikan laba

rugi.

Istilah-istilah

dibawah ini dideskripsikan dalam PSAK 50 instrumen keuangan: Penyajian dan

digunkan dalam pernyataan ini dengan pengertian yang diatur dalam PSAK 50.

a)

Istrumen

keuangn yang mempunyai fitur opsi jual ( Puttable Financial Instrumen ) yang

diklasifikasikan sebagai instrumen ekuitas (dideskripsikan dalam PSAK 50

paragraf 16A dan 16B.

b)

Instrument

yang mensyaratkan keawajiban kepada entitas untuk menyerahkan kepada pihak lain

bagian prorate asset neto entitas hanya pada saat likuidasi dan diklasifikasi

sebagai instrument ekuitas (PSAK 50 paragraf 16C- 16D)

Tujuan

Laporan Keuangan

Laporan

Keuangan, menyajikan secara terstruktur dari posisi keuangan dan kinerja

keuangan suatu entitas. Tujuannya untuk memberikan informasi mengenai posisi

keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian

besar penggunaan laporan keuangan dalam pengambilan keputusan ekonomik dan

menunjukan hasil pertanggunga jawaban manajemen atas penggunaan sumber daya

yang dipercayakan kepada mereka .

Berikut

laporan keuangan menyajikan informasi mengenai entitas meliputi:

a) Asset

b) Liabilitas

c) Ekuitas

d) Penghasilan

dan beban (termasuk keuntungan dan kerugian)

e) Kontribusi

dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik

f) Arus

kas

Berikut

diatas yang dapat membantu pengguna laporan keuangan dalam memprediksi arus kas

masa depan entitas dan khususnya dalam hal waktu dan kepastian diperolehnya

arus kas masa depan.

Laporan Keuangan Lengkap

Laporan

keuangan terdiri dari :

a) Laporan

posisi keuangan pada akhir periode.

b) Laporan

laba rugi dan penghasilan komprehensif lain selama periode

c) Laporan

perubahan ekuitas selama periode

d) Laporan

arus kas selama periode

e) Catatan

atas laporan keuangan, berisi kebijakan akuntansi yang signifikan dan informasi

penjelasan lain: Informasi komperatif mengenai periode terdekat sebelumnya.

f) Laporan

posisi keuangan pada awal periode terdekat sebelumnya ketika entitas menerapkan

suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali

pos- pos laporan keuangan/ ketika entitas mereklasikan pos- pos dalam laporan

keuangannya.

Entitas

dapat menyajikan suatu laporan tunggal untuk laba/rugi dan penghasilan

komprehensif lain, dengan laba rugi dan penghasilan komprehensif lain yang

disajikan dalam dua bagian yang disajikan pula bersama laba rugi dan

penghasilan komprehensif lain dalam dua bagian. Entitas menyajikan seluruh

komponen laporan keuangan lengkap dengan tingkat keutamaan yang sama. Beberapa

entitas juga menyajikan dengan terpisah dari laporan keuangan, suatu ksijan

keuangan oleh manajemen yang menjelaskan fitur utama dari kinerja keuangan dan

posisi keuangan suatu entitas dan ketidakpastian utama yang dihadapinya

Laporan

tersebut meliputi:

a) Faktor

dan pengaruh utama yang menentukan kinerja keuanagan

b) Sumber

pendapatan entitas dan target rasio liabilitas

terhadap ekuitas.

c) Sumber

daya entitas yang tidak diakui dalam laporan posisi keuangan sesuai dengan SAK.

Beberapa

entitas juga menyajikan laporan keuangan mengenai lingkungan hidup dan laporan

nilai tambah khususnya bagi industry faktor lingkungan hidup seperti ketika

karyawan dianggap sebagai kelompok pengguna laporan keuangan yang memegang

peranan penting. Laporan disajikan diluar dari ruang lingkup SAK. Manajeman

entitas bertanggung jawab atas penyusunan dan penyajian laopran keuangan

entitas. Penyajiannya secara wajar posisi keuangan, kinerja keuangan, dan arus

kas entitas. Entitas yang laporan keuangannya telah patuh terhadap SAK membuat

pernyataan secara eksplisit dan tanpa kecuali tentang kepatuhan terhadap SAK

dalam catatan atas laporan keuangan.

Dalam

hampir seluruh keadaan, entitas mampu penyajian laporan keuangan secara wajar

dengan memenuhi SAK terkait. Penyajian secara wajar juga mensyaratkan entitas

untuk:

a) Memilih

dari menerapkan kebijakan akuntansi sesuai PSAK 25: kebijakan akuntansi,

perubahan entitas akuntansi dan kesalahan, dan juga pengatur hirarki pedoman

otoritatif yang dipertimbangkan oleh manajemen dalam hal tidak terdapat PSAK

yang secara spesifik mengatur untuk suatu pos.

b) Menyajikan

informasi, termasuk kebijakan akuntansi dengan cara menyediakan informasi yang

relevan, andal dapat dibandingkan dan mudah dipahami.

c) Menyedaiakan

pengungkapan tambahan jika kepatuhan dengan persyaratan spesifik dalam SAK

tidak cukup bagi pengguna laporan keuangan untuk memahami danpak dari

transaksi, peristiwa lain dan kondisi tertentu terhadap posisi keuangan dari

kineeja keuangan entitas.

Entitas

tidak dapat memperbaiki kebijakan akuntansi yang tidak tepat baik dengan

pengungkapan kebijakan akuntansi yang digunakan maupun pengungkapan dalam

catatan atas laporan keuangan atau materi penjelasan. Dalam keadaan yang sangat

jarang terjadi, ketika manajemen menyimpulkan bahwa kepatuhan terhadap suatu

persyaratan dalam PSAK akan memberikan pemahaman yang salah yang bertentangan

dengan tujuan laporan keuangan yang dijelaskan dalam Kerangka Konseptual

Pelaporan Keuangan, maka entitas semaksimal mungkin mengurangi pemahaman yang

salah tersebut dengan mengungkapkan.

a) Nama

PSAK terkait, sifat persyaratan dan alasan mengapa manajemen menyimpulkan bahwa

kepatuhan terhadap persyaratan dimaksudkan akan memberikan pemahaman yang

salah, bertentangan dengan tujuan laporan keuangan yang diatur dalam Kerangka

Konseptual.

b) Untuk

setiap periode yang disajikan, penyesuaian terhadap setiap pos dalam laporan

keuangan yang dipandang perlu oleh manajemen untuk mencapai penyajian yang

wajar.

Tujuan

laporan keuangan ketika informasi tersebut tidaka merepresentasikan secara

jujur transaksi, peristiwa dan kondisi lain baik yang dimaksudkan untuk

disajikan untuk sewajarnya diharapkan untuk disajikan atau sewajarnya

diharapkan untuk disajikan dan konsekuensinya, informasi tersebut dapat

mempengaruhi keputusan ekonomik dari pengguna laporan keuangan.

Kelangsungan

Usaha

Dalam

menyusun laporan keuangan, manajemen membuat penilaian tentang kemampuan

entitas untuk mempertahankan kelangsungan usaha. Entitas menyusun laporan

keuangan berdasarkan asumsi kelangsungan usaha. Kecuali manajemen memiliki

intensi untuk melikuidasi entitas atau menghentikan perdagangan atau tidak

memiliki alternative lain yang realistis selain melakukannya.dalam menilai

apakah dasar asumsi kelangsungan usaha adalah tepat. Manajemen memperhitungkan

seluruh informasi yang tersedia mengenai masa depan, paling sedikit namun tidak

terbatas pada dua belas bulan dari akhir periode pelaporan. Tingkat

pertimbangan bergantung pada fakta dari setiap kasus. Ketik selama ini entitas menghasilakan laba dan

memiliki akses ke sumber pembiayaan, maka dapat disimpulkan bahwa asumsi

kelangsungan usaha telah sesuai tanpa melalui analisis rinci.

Dasar

Akrual

Entitas menyususn laporan keuangan atas dasar akrual,

kecuali laporan arus kas. Ketika akuntansi berdasarkan akrual digunakan,

entitas mengakui pos- pos sebagai asset, liabilitas, ekuitas, penghasilan dan

beban (unsur- unsur laopran keuangan ketika pos- pos tersebut memenuhi definisi

dan kriteria pengakuan untuk unsur- unsur tersebut dalam kerangka konseptual

pelaporan keuangan.

Materialitas

dan Penggabungan.

Entitas menyajikan secara tersendiri

setiap kelas pos serupa yang material Entitas menyajikan secara tersendiri pos yang

memiliki sifat atau fungsi yang tidak serupa kecuali pos tersebut tidak

material. Laporan keuangan merupakan hasil dari pemrosesan

sejumlah transaksi atau peristiwa lain yang digabungkan ke dalam kelas- kelas

sesuai atau fungsinya.tahap akhir dalam pemrosesan penggabungan dan

pengklasifikasian yang membentuk pos- pos dalam laporan keuangan keuangan.

Ketika menerapkan pernyataan ini dan SAK entitas menentukan dengan

mempertimbangkan seluruh fakta dan keadaan yang terkait, bagaimana entitas

menggabungkan informasi dalam laporan keuangan, termasuk catatan atas laporan

keuangan. SAK menentukan informasi yang disyaratkan untuk dicakup dalam laporan

keuangan, termasuk catatan atas laporan keuangan. Entitas tidak menyediakan

pengungkapan yang spesifik yang disyaratkan oleh suatu PSAK jika informasi yang

dihasilkan dari pengungkapan tersebut tidak material.

Saling

Hapus

Entitas

tidak melakukan saling hapus atas asset dan liabilitas atas penghasilan dan

beban, kecuali disyaratkan atau diizinkan oleh PSAK. Entitas melaporkan secara

tersendiri asset dan liabilitas, serta penghasilan beban. Daling hapus dalam

laporan laba rugi dan penghasilan komprehensif lain atau laporan posisi

keuangan mengurangi kemam[uan pengguna laporan keuangan baik untuk memahami

transaksi, peristiwa atau kejadian lain yang telah terjadi maupun untuk menilai

arus kas entitas dimasa depan. PSAK 23: pendapatan mendefinisikan pendapatan

dan mensyaratkan entitas untuk mengukurnya berdasarkan nilai wajar dari jumlah

yang diterima atau akan diterima dengan memperhitungkan jumlah potongan deagang

dan rabat volume yang diperkenankan oleh entitas

Frekuaensi

Pelaporan

Entitas

menyajikan laporan keuangan lengkap (termasuk informasi komparatif) setidaknya

secara tahunan. Ketika akhir periode pelaporan entitas berubah dan laporan

keuangan tahunan disajikan untuk periode yang lebih panjanga atau lebih pendek

dari pada periode satu tahu, maka sebagai tambah terhadap terhadap periode

cakup laporan keuanga, entitas mengungkapkan.

a)

Alasan pengguna periode pelaporan yang

lebih panjangan atau lebih pendek; dan

b)

Fakta bahwa jumlah yang disajikan dalam

laporan keuangan tidak dapat dibandingkan secara keseluruhan.

Umumnya

entitas secara konsisten menyusun laporan keuangan untuk periode satu tahun.

Akan tetapi, unruk alasan praktis, beberapa entitas lebih memilih untuk

melaporkan sebagai contoh, untuk periode 52 minggu. Pernyataan ini tidak

menghalangi praktik tersebut.

Informasi

Komparatif

Informasi Komparatif

Minimum

Entitas

menyajikan informasi komparatif terkait dengan periode terdekat sebelumnya

untuk seluruh jumlah yang dilaporkan dalam laporan keuanganperiode berjalan.

Entitas menyajikan, minimal dua laporan posisi keuangan, dua laporan laba rugi

dan penghasilan komprehensif lai, dua laporan laba rugi terpisah (jika

disajikan), dua laporan arus kas, dan dua laporan perubahan ekuitas, serta

catatan atas laporan keuangan terkait. Dalam beberapa kasus, informasi naratif

yang disajikan dalam laporan keuangan untuk periode terdekat sebelumnya masih

tetap relevan pada periode berjalan. Entitas sapat menyajikan informasi

komparatif sebagai tambahan atas laporan keuangan komparatif minimum yang

disyaratkan SAK, sepanjang informasi tersebut disiapkan sesuai dengan SAK.

Sebagai contoh entitas dapat menyajjikan laporan laba rugi dan penghsilan

komprehensif lain ketiga (sehingga menyajikan laporan periode berjalan, periode

terdekat sebelumnya, dan satu periode komparatif tambahan).akan tetapi entitas

tidak disyaratkan untuk menyajikan laporan posisi keuangan ketiga/ laporan

perubahan ekuitas ketiga (yaitu laporan keuangan komparatif tambahan).

Entitas

menyajikanlaporan posisi keuangan ketiga pada posisi awal periode terdekat

sebelumnya sebagai tambahan atas laporan keuangan komparatif minimum yang

disyaratkan.

a)

Entitas menerapkan kebijakan akuntansi

secara retrospektif, membuat v penyajian kembali retrospektif atas pos- pos

dalam laporan keuangan atau reklamasi pos- pos dalam laporan keuangan

b)

Penerapan retrospektif, penyajian

kembali retrospektif atau reklasifikasi yang memiliki danpak material atas

informasi dalam laporan posisi keuangan pada awalperiode terdekat sebelumnya.

Entitas menyajikan tiga

laporan posisi keuangan, pada:

a)

Akhir periode berjalan

b)

Akhir periode terdekat sebelumnya, dan

c)

Awal periode terdekat sebelumnya

Ketika

entitas disyaratkan untuk menyajikan laporan posisi keuangan tambahan. Entitas

harus mengungkapkan informasi “ Kebijakan

Akuntansi, Perubahan Estimasi Akuntansi dan kesalahan”. Tanggal laporan

posisi keuangan awal adalah tanggal awal periode terdekat sebelumnya terlepas

apakah laporan keuangan entitas menyajikan informasi komparatif untuk periode

yang lebih awal. Jika entitas mengubah penyajian atau pengklasifikiasin pos-

pos dalam laporan keuangannya, maka entitas mereklasifikasi jumlah komparatif

kecuali reklasifikasi tersebut tidak praktis untuk dilakukan. Jika

reklasifikasi jumlah komparatif tidak praktis untuk dilakukan maka entitas

mengungkapkan (alasan tidak mereklasifikasi jumalah tersebut dan sifat

penyesuaian yang seharusnya akan dilakukan jika jumlah tersebut

direklasifikasi). Peningkatan daya banding informasi atar periode membantu

pengguna dalam membuat keputusan ekonomik. Khususnya dengan mengizinkan

penilaian atas kecendrungan informasi keuangan untuk tujuan prediksi.Kebijakan

Akuntansi, Perubahan Estimasi Akuntasni dan kesalahan mengatur penyesuaian

terhadap informasi komparatif yang diisyaratkan ketika entitas melakukan

perubahan kebujakan akuntansi atau koreksi atas kesalahan.

Konsistensi

Penyajian

Penyajian

dan klasifikasi pos- pos dalam laporan keuangan antar periode dilakukan secara

konsisten, kecuali setelah perubahan yang signifikan terhadap sifat operasi

entitas atau kajian ulang atas laporan keuangan. Sebagai contoh akuisisi atau pelepasan yang signifikan atau

kajian ulang atas penyajianlaporan keuangan, mungkin akan menghasilakan

kesimpulan bahwa laporan keuangan perlu disajikan secara berbeda.

Pendahuluan

Pernyataan

ini mensyaratkan pengungkapan tertentu dalam laporan keuangan atau laporan laba

rugi dan [enghasilan komprehensif lain atau laporan perubahanekuitas dan

mensyaratkan pengungkapan dari pos-pos lain. Pernyataan ini terkadang

menggunakan istilah” pengungkapan”I luas meliputi pos- pos yang disajikan dalam

laporan keuangan.

Identifikasi

Lporan Keuangan

Entitas

mengidentifikasi laporan keuangan secara jelas dan membedakannya dari informasi

lain dalam dokumen publikasi yang sama. SAK hanya berlaku untuk laporan

keuuangan dan tidak untuk informasi lain yang disajikan dalam laporan tahunan,

dokumen yang disampaikan kepada regulator atau dokumen lain. Entitas

mengidentifikasi secara jelas setiap laporan dan catatan atas laporan keuangan.

Sebagai tambahan, entitas menyajikan informasi berikut ini secara jelas, dan

mengulanginya jika dibutuhkan untuk informasi yang disajikan sehingga dapat

dipahami:

a) Nama

entitas peapor atau identitas lain, dan setiap perubahan atas informasi

tersebut dari akhir periode pelaporan terdekat sebelumnya.

b) Apakah

laporan keuangan merupakan laporan keuangan satu entitas atau suatu kelompok

entitas.

c) Tanggal

akhir periode pelaporan atau periode yang dicakup oleh laporan keuangan atau

catatan atas laporan keuangan.

d) Mata

uang penyajian sebagaimana didefinisikan dalam PSAK 10: Pengaruh Perubahan Kurs

Valuta Asing

e) Level

pembulatan yang digunakan dalam penyajian jumlah dalam laporan keuangan.

Entitas

telah memenuhi persyaratan dengan menyajikan judul yang tepat untuk halaman,

laporan keuangan, catatan atas laporan keuangan, koom dan sejenisnya.

Pertimbangan diisyaratkan dalam menentukan cara terbaik untuk menyajikan

informasi tersebut. Agar lebih dapat dipahami entitas pada umumnya menyusun

laporan keuangan dengan menyajikan informasi mata uang dalam unit ribuan

ataujutaan. Hal ini diperkenankan sepanjang entitas mengungkapkan level

pembulatan dan tidak menghilangkan informasi yang material.

Laporan Posisi Keuangan

Informasi yang Disajikan dalam

Laporan Posisi Keuangan

Laporan

posisi keuangan mencakup penyajian jumlah pos- pos berikut:

a) Asset

tetap

b) Property

investasi

c) Asset

takberwujud

d) Asset

keuangan (tidak termasuk jumlah yang disajikan pada (e), (h) dan (i)

e) investasi

yang dicatat dengan menggunakan metode ekuitas,

f) asset

biologis dalam ruang lingkup PSAK 69: Agrikultur

g) Persediaan

h) Piutang

usaha dan piutang lain

i)

Kas dan setara kas

j)

Total asset

k) Utang

usaha dan utang lain

l)

Provisi

m) Iabilitas

keuangan

n) Liabilitas

dan asset untuk pajak kini sebagaimana didefinisikan dalam PSAK 46: pajak

penghasilan

o) Liabilitas

dan asset pajak tangguhan

p) Liabilitas

yang termasuk dalam kelompok lepasan yang diklasifikasikan sebagai dimiliki

untuk dijual sesuai dengan PSAK 58

q) Kepentingan

nonpengendali disajikan sebagai bagian dari ekuitas

r) Modal

saham dan cadangan yang dapat di distribusikan kepada pemilik entitas induk.

Entitas

menyajikan pos –pos tambahan judul dan

subtotal daam laporan posisi keuangan jika penyajian tersebut relevan untuk

pemahaman posisi keuangan entitas. Ketika entitas menyajikan asset lancer dan

tidak lancer dan liabilitas jangka pendek dan jangka panjang, sebagai

klasifikasi tersendiri dalam laporan posisi keuangan, maka asset (liabiitas)

pajak tangguhan tidak diklasifikasikan sebagai asset lancar (liabilitas jangka

pendek). Entitas mempertimbangkan apakah pos- pos tambahan disajikan secara

tersendiri didasarkan pada penilaian dari:

a) Sifat

dan ikuiditas asset

b) Fungsi

asset tersebut dalam entitas

c) Jumlah,

sifat dan jangka waktu liabilitas

Pembedaan

Aset Lancar dan Tidak Lancar serta Liabilitas jangka pendek dan jangka panjang.

Entitas

menyajikan asset lancer dan tidak lancer serta liabilitas jangka pendek dan

jangka panjang sebagai klasifikasi tersendiri dalam laporan posisi keuangan.

Kecuali penyajian berdasarkan likuidas menyediakan informasi yang lebih relevan

dan dapat diandalkan. Adapun metode penyajian yang digunakan, entitas

mengungkapkan jumlah yang diperkirakan dapat dipulihkan atau diseesaikan

setelah lebih dari duabelas bulan untuk setiap pos asset dan liabilitas yang

menggabungkan jumah yang diperkirakan akan dipulikan/ diselesaikan:

a) Tidak

lebih dari dua belas bulan setelah periode pelaporan

b) Lebih

dari dua belas buan setelah periode pelaporan

Ketika

entitas menyediakan barang dan jasa dalam siklus operasi yang dapat

diidentifikasikan secara jelas, maka klasifikasi tersendiri atas asset lancer

dan asset tidak lancer serta liabilitas jangka pendek dan jangka panjang dalam

laporan posisi keuangan memberikan informasi yang bermanfaat dengan membedakan

asset neto yang digunakan secara terus menerus sebagai modal kerja dari asset neto

yang digunakan dalam oprasi entitas jangka panjang entitas. Untuk beberapa

entitas seperti institusi keuangan penyusunan asset dan liabilitas berdasarkan urutan likuiditas menyediakan

informasi yang lebih relevan dan dapat diandalkan dibandingkan penyajian

berdasarkan lancer dan tidak lancarnya, jangka pendek atau jangka panjang.

Aset

Lancar

Entitas

mengklasifikasikan asset sebagai asset lancar:

a) Entitas

memperkirakan akan merealisasikan asset, atau memiliki intensi untuk menjual

atau menggunakannya, dalam siklus operasi normal.

b) Entitas

memiliki asset untuk tujuan diperdagangkan

c) Entitas

memperkirakan akan merealisasikan asset dalam jangka waktu dua belas bulan

setelah periode pelaporan

d) Asset

merupakan kas atau setara kas (sebagaimana didefinisikan dalam PSAK 2)

Entitas

mengklasifikasikan asset yang tidak termsuk dalam kriteria di atas sebagai

asset tidak lancar. Pernyataan ini menggunakan istilah “tidak lancar” untuk

mencakup asset tetap asset tak berwujud dan asset keuangan yang bersifat jangka

panjang.

Liabilitas Jangka Pendek

Entitas

mengklasifikasikan liabilitas sebagai liabilitas jangka pendek jika:

a) Entitas

memperkirakan akan menyelesaikan liabilitas tersebut dalam siklus operasi

normal.

b) Entitas

memiliki liabilitas tersebut untuk diperdagangkan

c) Liabilits

tersebut jatuh tempo untuk diselesaikan dalam jangka waktu dua belas bulan

setelah periode pelapora.

d) Entitas

memiliki hak tanpa syarat untuk menggunakan menyelesaikan liabilitas selama

kurang- kurangnya dua belas bulan setelah periode pelaporan

Perpanjangan

suatu kewajiban selama sekurang- kurangnya dua belas bulan setelah periode

peaporan dengan menggunakan fasilitas pinjaman yang ada maka entitas

mengklasifikasikan kewajiban tersebut sebagai liabilitas jangka panjang.

Informasi yang Disajikan dalam

Laporan Posisi Keuangan atay Catatan atas Laporan Keuangan.

Entitas

mengungkapkan dalam laporan posisi keuangan atau dalam catatan atas laporan

keuangan , subklasifikasi pos- pos yang disajikan dan diklasifikasikan dengan

cara yang tepat sesuai dengan operasi entitas. Detail subklasifikasi

bergantung pada ketentuan SAK serta ukuran, sifat, dan fungsi jumlah yang

terkait. entitas juga menggunakan faktor- faktor. Daam pengungkapannya berbeda

untuk setiap pos sebagai contoh:

a)

Pos-

pos asset tetap dipisahkan sesuai dengan PSAK 16: Aset Tetap

b)

Piutang dipsahkan menjadi jumlah

piutang usaha, piutang usaha, piutang pihak- pihak berealisasi pembayaran

dimuka dan jumlah lain.

c)

Persediaan dipisahkan sesuai dengan

PSAK 14: Persediaan menjadi barang dagangan barang produksi, bahan baku, barang

dalam proses dan barang jadi

d)

Provisi dipisahkan menjadi provisi

untuk imbalan kerja dan provisi lain

e)

Model ekuitas dan cadangan

dipisahkan menjadi berbagai kelas seperti modal disetor tambahan modal

disetor dan cadangan.

Laporan Laba Rugi dan Penghasilan

Komprehensif Lain

Menyajikan

sebagai tambahan atas bagian laba rugi dan penghasilan komprehensif lain:

a) Laba

rugi

b) Total

penghasilan komprehensif lain

c) Penghasilan

komprehensif untuk periode berjalan, yaitu total laba rugi dan penghasilan

komprehensif lain.

Jika entitas menyajikan laporan laba rugi tersendiri,

maka entitas tidak menyajikan bagian laba rugi dalam laporan yang menyajikan

penghasilan komprehensif

Entitas

menyajikan pos-pos berikut, sebagai tambahan atas bagian laba rugi dan

penghasilan komprehensif lain, sebagai alokasi dari laba rugi dan penghasilan

komprehensif lain selama periode:

a) Laba

rugi selama periode yang dapat diatribusikan kepada”

(i)

Kepentingan non pengendali

(ii)

Pemilik entitas induk

b) Penghasilan

komprehensif selama periode yang dapat diatribusikan kepada:

(i)

Kepentingan non pengendali

(ii)

Pemilik entitas induk

Laba

Ruhi Selama Periode

Entitas mengakui seluruh pos- pos penghasilan dan beban

pada suatu periode dalam laba rugi kecuali suatu PSAK mensyaratkan atau

mengizinkan lain. SAK menentukankeadaan kapan entitas mengakui pos- pos

tertentu diluar laba rugi dalam periode berjalan.

Penghasilan

Komprehensif Lain Selama Periode

Entitas

mengungkapkan jumlah pajak penghasilan terkait dengan setiap komponen dari

penghasilan komprehensif lain, termasuk penyesuaian reklasifikasi, baik dalam

laporan laba rugi dan penghasilan komprehensif lain atau dalam catatan atas

laporan keuangan. Entitas mengungkapkan penyesuaian reklasifikasi yang terkait

dengan komponen penghasilan komprehensif lain.

Informasi

yang Disajikan dalam Laporan Laba Rugi dan Penghasilan Komprehensif Lain atau

dalam Catatan atas Laporan Keuangan. Keadaan yang menyebabkan pengungkapan

secara tersendiri atas pos- pos penghasilan dan beban mencakup

a) Penurunan

persediaan menjadi nilai realisasi neto atau penurunan asset tetap menjadi

jumlah terpulihkan dan pembalikan atas penurunan tersebut

b) Restrukturisasi

aktivitas entitas dan pembalikan provisi biaya restrukturisasi

c) Peepasan

asset tetap

d) Pelepasan

investasi

e) Operasi

yang dihentikan

f) Penyelesaian

tuntutan hukum

g) Pembalikan

provisi lain

Entitas

yang mengklasifikasikan beban berdasarkan fungsi mengungkapkan informasi

tambahan tentang sifat beban termasuk beban penyusutan dan amortisasi, dan

beban imbalan lainnya.

Laporan

Arus Kas

Informasi arus

kas menyediakan dasar bagi pengguna laporan keuangan untuk menilai kemampuan

entitas dalam menghasilkan kas dan setara kas dan kebutuhan entitas dalam

menggunakan arus kas tersebut. sepanjangan praktis, menyajikan catatan atas

laporan keuangan secara sitematis. Dalam menentukan penyajian secara

sistematis, entitas mempertimbangkan dampak terhadap keterpahaman dan

keterbandingan laporan keuangannya. Entitas membuat referensi silang atas

setiap pos dalam laporan posisi keuangan dan laporan laba rugi dan penghasilan

komprehensif lain.

Pengungkapan

Kebijakan Akuntansi

Entitas

mengungkapkan kebijakan akuntansi signifikan yang mencakup

a) Dasar

pengukuran yang digunakan dalam menyusun laporan keuangan

b) Kebijakan

akuntansi lain yang diterapkan yang relevan untuk memahami laporan keuangan.

Entitas

mengungkapkan, bersama dengan kebijakan akuntansi signifikan atau catatan atas

laporan keuangan lain. Pertimbangan (selain yang telah tercakup dalam estimasi

yang telah dibuat manajemen dalam proses penerapan kebijakan akuntansi dan

memiliki dampak yang paling signifikan terhadap jumlah yang diakui dalam

laporan keuangan.

Sumber

Ketidakpastian Estimasi

Informasi

tentang asumsi yang dibuat mengenai masa depan dan sumber utama lain dari

ketidakpastian estimasi lain pada akhir periode pelaporan, yang memiliki resiko

signifikan yang mengakibatkan penyesuaian material terhadap jumalah tercatat

asset dan liabilitas dalam periode pelaporan berikutnya. Memasukan rincian sbb:

a) Sifat

b) Jumlah

tercatat pada akhir periode pelaporan

Modal

Entitas

mengungkapkan informasi yang memungkinkan penggguna laporan keuangan untuk

mengevaluasi tujuan, kebijakan dan proses entitas dalam mengelola modal. Beberapa cara dalam mengelola modal dapat

bergantung pada persyaratan permodalan yang bebeda.

Instrumen

Keuangan yang Mempunyai Fitur Opsi Jual yang Diklasifikasikan sebagai Instrumen

Ekuitas.

a) Ringkasan

data kuantitatif mengenai jumlah yang diklasifikasikan sebagai ekuitas.

b) Tujuan,

kebijakan dan proses untuk mengelola kewajibannya untuk membeli kembali/

menembus instrument tersebut ketika disyaratkan oleh pemegang instrument,

termasuk tiap perubahan dari periode sebelumnya.

c) Informasi

mengenai bagaimana penentuan arus kas keluar yang diperkirakan dalam penebusan/

pembelian kembali

TANGGAL EFEKTIF DAN

KETENTUAN TRANSISI

Entitas

menerapkan pernyataan ini untuk periode tahun buku yang dimulai pada/setelah

tanggal 1 januari. Amandemen PSAK 1: Penyajian Laporan Keuangan tentang

Prakarsa. Penerapan ini diperkenankan. Entitas tidak diisyaratkan untuk

mengungkapkan Informasi yang dipersyaratkan oleh PSAK 25: Kebiajakan Akuntansi,

Perubahan Estimasi Akuntansi, dan Kesalahan paragraph yang terkait amandemen.

PENARIKAN

Pernyataan ini menggantikan PSAK Q (2009): Penyajian Laporan Keuangan.

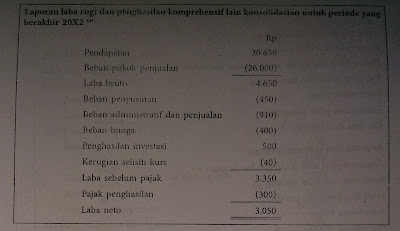

Berikut contoh Laporan Keuangan pada PT. Bali Towerindo Sentra Tbk:

Berikut contoh Laporan Keuangan pada PT. Bali Towerindo Sentra Tbk:

Komentar

Posting Komentar